El 15 de septiembre de 2008, Lehman Brothers, el cuarto banco de inversión americano con 158 años de historia, se declara en bancarrota. Es, hasta la fecha, la mayor compañía de la historia de los Estados Unidos en quebrar.

Desde tiempo antes de su quiebra, Lehman Brothers empleó una técnica contable conocida eufemísticamente como “Repo 105” o “Repo 108”. Aunque la relevancia de estos contratos de recompra en la quiebra no está aún del todo claro, esta técnica permitió a Lehman Brothers ocultar grandes cantidades de pasivos con el fin de desinformar a los inversores, socios comerciales y reguladores.

¿QUÉ ES UN REPO?

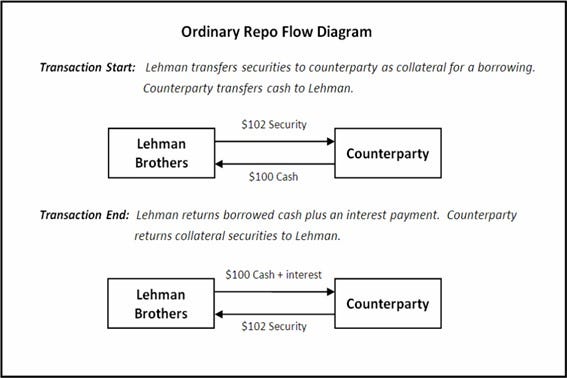

Un contrato de recompra, repurchase agreement o de manera abreviada repo, son acuerdos de venta o cesión temporal de activos financieros a un precio prefijado en el que el vendedor asume el compromiso de recompra posterior a un precio más elevado en una fecha futura.

En la fecha posterior (los más habituales son desde un día hasta tres meses), el cesionario devuelve los valores al prestatario, que devuelve el préstamo con intereses en efectivo. Como parte del intercambio, una de las partes recibe valores como garantía del efectivo prestado, mientras que la otra recibe una garantía en efectivo por los valores prestados. Para el ciudadano de a pie, se podría simplificar en que son como una especie de empeño, pero en vez de con bienes reales, con activos financieros.

Hace algo más de medio año publiqué un hilo explicando este concepto de manera más extensa:

¿QUÉ SON LOS REPO 105 Y REPO 108?

Se llamaron así a unos repos concretos creados y desarrollados por el banco de inversión Lehman Brothers originalmente en 2001, pero utilizados mayoritariamente en 2007 y 2008. La fecha de vencimiento de estos repos era de entre 7 y 10 días.

Las operaciones de recompra constan de dos partes:

- En el primer tramo, Lehman transfería las existencias de valores a un prestamista de repos a cambio de efectivo.

- En el segundo tramo, Lehman devolvería el importe en efectivo más los intereses, y el prestamista de repos devolvería las existencias de valores.

La diferencia entre el valor de las existencias de valores transferidas y el efectivo recibido se denomina haircut de la operación de repo. En una operación de repo ordinaria con valores líquidos durante el período de finales de 2007 y 2008, el haircut que los terceros solían exigir era de aproximadamente el 2%, mientras que en una operación Repo 105 (para los valores de renta fija) o Repo 108 (para los valores de renta variable), el haircut implicado debía ser de al menos el 5% o el 8%, respectivamente, y a menudo era mayor.

CONTABILIZANDO UN REPO NORMAL

A efectos de práctica contable y financiera el contenido de una operación de repo es una operación de préstamo o financiación a corto plazo. El cedente del activo financiero en una operación de repo, también conocido como prestatario de repo, recibe dinero en efectivo, pero la operación de repo también crea un pasivo para que el cedente reembolse el importe del efectivo prestado.

En consecuencia, el impacto contable de un repo ordinario en el balance del cedente es el aumento de:

- El total de activos, como resultado de la entrada de efectivo.

- El total de pasivos, por un importe correspondiente a la obligación de devolver el efectivo.

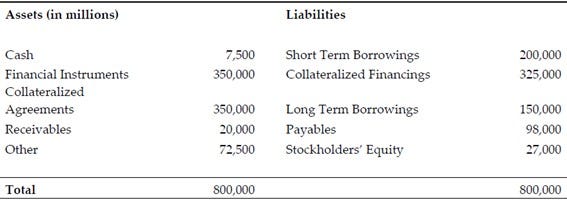

Tomemos de ejemplo este balance simplificado de Lehman Brothers:

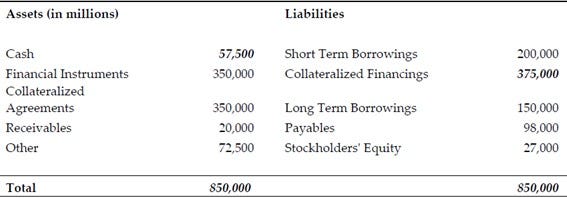

Si Lehman realiza operaciones repo de 50 mil millones de dólares de sus activos financieros, estos permanecen en el balance; Lehman recibe un préstamo en efectivo de 50 mil millones de dólares, lo que aumenta su cantidad de efectivo; y Lehman registra 50 mil millones de dólares de pasivos de financiación colateralizada adicionales. Así, después de estas operaciones su balance aumenta:

En el vencimiento, el cedente reembolsa el efectivo al cesionario y éste, también conocido como prestamista de repo, devuelve al cedente los valores que tiene como garantía.

El efecto del vencimiento de la operación de repo en el balance del cedente es la reducción de:

- El activo total, como resultado del reembolso del efectivo prestado.

- El pasivo total, porque la obligación de reembolso se ha extinguido.

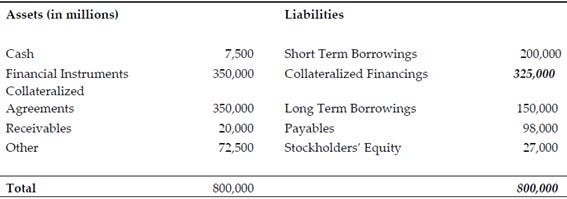

Siguiendo el ejemplo anterior, el balance de Lehman después del vencimiento sería este:

Por ende, cuando Lehman realizaba una operación de repo como cedente, los valores que transfería permanecían en el balance de Lehman, además de recibir el efectivo por la cesión temporal produciendo primero, el aumento del balance y, posteriormente, su reducción al nivel inicial.

NOTA:

En estos ejemplos no se está teniendo en cuenta el cobro/pago de los intereses asociados a las operaciones en mención. Estos ejemplos se centran exclusivamente en el movimiento de repos en el balance.

LA EXCEPCIONALIDAD DE LOS REPOS 105 Y 108

De manera general, los repos se contabilizan como una operación de financiación garantizada a corto plazo (de la manera anterior), salvo muy contadas excepciones en las que se puede contabilizar como venta de activos. El truco de Lehman para contabilizarlos como venta de activos fue “demostrar” que mediante el repo renunciaban al control de los activos transferidos. Esto fue posible debido a que según la norma SFAS 140:

Es necesario el juicio para interpretar el término sustancialmente todo y otros aspectos del criterio de que los términos de un acuerdo de recompra no mantienen el control efectivo sobre el activo transferido. Sin embargo, los acuerdos de recompra o préstamo de valores fácilmente obtenibles, normalmente con una garantía de hasta el 98% (para las entidades que acuerdan la recompra) o de tan sólo el 102% de sobre-colateralización (para los prestamistas de valores), valorados diariamente y ajustados al alza o a la baja con frecuencia en función de los cambios en el precio de mercado de los valores transferidos y con poderes claros para utilizar esa garantía rápidamente en caso de impago, suelen estar claramente dentro de esa directriz. El Consejo cree que otros acuerdos de garantía suelen estar fuera de esta directriz.

–Párrafo 218 de la norma SFAS 140.

En consonancia con la SFAS 140 y la guía de aplicación de la SFAS 140 del FASB, Lehman interpretó la SFAS 140 en el sentido de que los mayores haircuts (5% y 8%) que Lehman aplicaba a las operaciones Repo 105 y Repo 108 establecían el requisito de la renuncia al control de los activos implicados en las operaciones.

¿Por qué le interesaba a Lehman que sus repos figurasen como venta de activos? En este caso de venta de activos, se intercambia un activo financiero por efectivo o depósitos. Esta operación deja inalterado el balance, es cierto; sin embargo, ahora Lehman disponía de una gran liquidez con la cual deshacerse de grandes cantidades de sus pasivos. Estas operaciones se realizaban de manera masiva días antes de cerrar el trimestre para que, al elaborar los estados financieros de la empresa y hacerlos públicos ante sus inversores, esta mostrase una imagen de compañía más saneada y menos apalancada del estado en el que en realidad se encontraba; días después de iniciarse el nuevo trimestre, efectuaban todas las recompras a las que se habían comprometido pagando además el hinchado haircut al que negociaban sus repos.

LINKLATERS, LBIE y ERNST & YOUNG

La norma SFAS 140 no sólo menciona el haircut como condición necesaria para tratar a los repos de Lehman como ellos querían, sino que también deberían mantienen el control efectivo sobre el activo transferido, es decir, que la transacción fuese una verdadera venta legal. El problema era que los repos generalmente no pueden ser tratados como ventas en los Estados Unidos porque los abogados no pueden proporcionar una opinión de venta verdadera bajo las leyes de dicha nación; y, por tanto, no había ningún bufete de abogados estadounidense dispuesto a firmar la práctica contable de Lehman. Entonces apareció Linklaters, un bufete de abogados de Londres, bajo las leyes de Reino Unido que dio su visto bueno, pero con la siguiente advertencia:

Esta opinión se limita a la ley inglesa aplicada por los tribunales ingleses y se da sobre la base de que se regirá e interpretará de acuerdo con la ley inglesa.

–Linklaters.

Por ello, los Repo 105 y los Repo 108 rara vez tuvieron lugar dentro de la jurisdicción de los Estados Unidos.

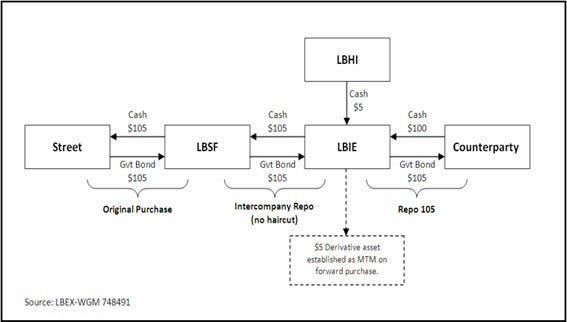

Una transacción Repo 105 normalmente se realizaba de la siguiente manera:

El grupo de Lehman Brothers Special Finance (LBSF) y una contraparte de mercado celebraban un contrato de compraventa por el que LBSF compraba en efectivo, por un importe de 105 dólares, deuda pública de idéntico valor. A continuación, LBSF suscribiría un repo interempresarial con Lehman Brothers International Europe (LBIE), una filial de propiedad absoluta de Lehman Brothers Holding Inc. (LBHI) ubicada en Londres, por el que LBSF, sin ninguna sobre-colateralización transfería la deuda pública con un valor de 105 dólares a cambio de que LBIE concediera un préstamo por un importe idéntico. Posteriormente, LBIE realizaba la operación Repo 105 transfiriendo títulos de deuda con una contraparte europea, normalmente a un banco del Reino Unido, a cambio de efectivo por valor de 100 dólares. La transacción en Europa, supuestamente, justificaba tratar el repo como una venta en lugar de un préstamo.

La puntilla a este asunto lo pone la empresa auditora Ernst & Young (EY), la cual estaba al tanto y no sólo aprobó, sino que incluso apoyó sin cuestionar el uso y la no revelación de las operaciones contables de Lehman en los estados financieros de la empresa.

NOTAS:

- Para más información sobre las causas del colapso de Lehman Brothers o de su Repo 105 puede encontrarlo en el Proceedings Examiner Report o Informe Valukas.

- La versión original de este artículo apareció por primera vez en el portal Jon Aldekoa | Substack – Dinero y Banca.