En Colombia, la inflación total anual de 2022 cerró en 13,12% (DANE, s.f.), una tasa lo suficientemente elevada para –además de generar molestias– suscitar preguntas acerca de sus causas. Entre algunos opositores del Gobierno Petro se dice –o se da a entender– que la alta inflación es únicamente a razón de su mala gestión económica, pero esto no es realmente así. Que Petro no tenga las mejores propuestas económicas para Colombia, no quiere decir que la inflación de 2022 sea enteramente su responsabilidad; recordemos que, en julio de 2022, cuando todavía gobernaba Iván Duque, la inflación total anual ya había alcanzado los dos dígitos, ubicándose en el 10,21% (DANE, s.f.). Lo anterior nos está indicando –si aún no es evidente– que la inflación viene al alza desde hace ya varios meses y que, por tanto, no es un fenómeno aislado a partir del 7 de agosto de 2022. Las principales causas de la inflación colombiana no subyacen en una sola persona, en un villano que, a través de su voluntad, hace que los precios suban. Si hemos de cuestionar al Gobierno Petro, lo haremos desde la verdad, pues la realidad es vasta para criticarlo por variedad de motivos.

En esta columna, pretendo explicar de manera simple e imparcial, las causas del escenario inflacionista en el que nos encontramos, basándome en el Informe de Política Monetaria del Banco de la República de octubre de 2022.

LAS CAUSAS DE LA INFLACIÓN

Existen varias causas de la inflación actual en Colombia, las cuales, se agrupan en la siguiente lista:

- Aumento de la demanda.

- Choques negativos de oferta.

- Depreciación del peso colombiano frente al dólar.

Aumento de la demanda

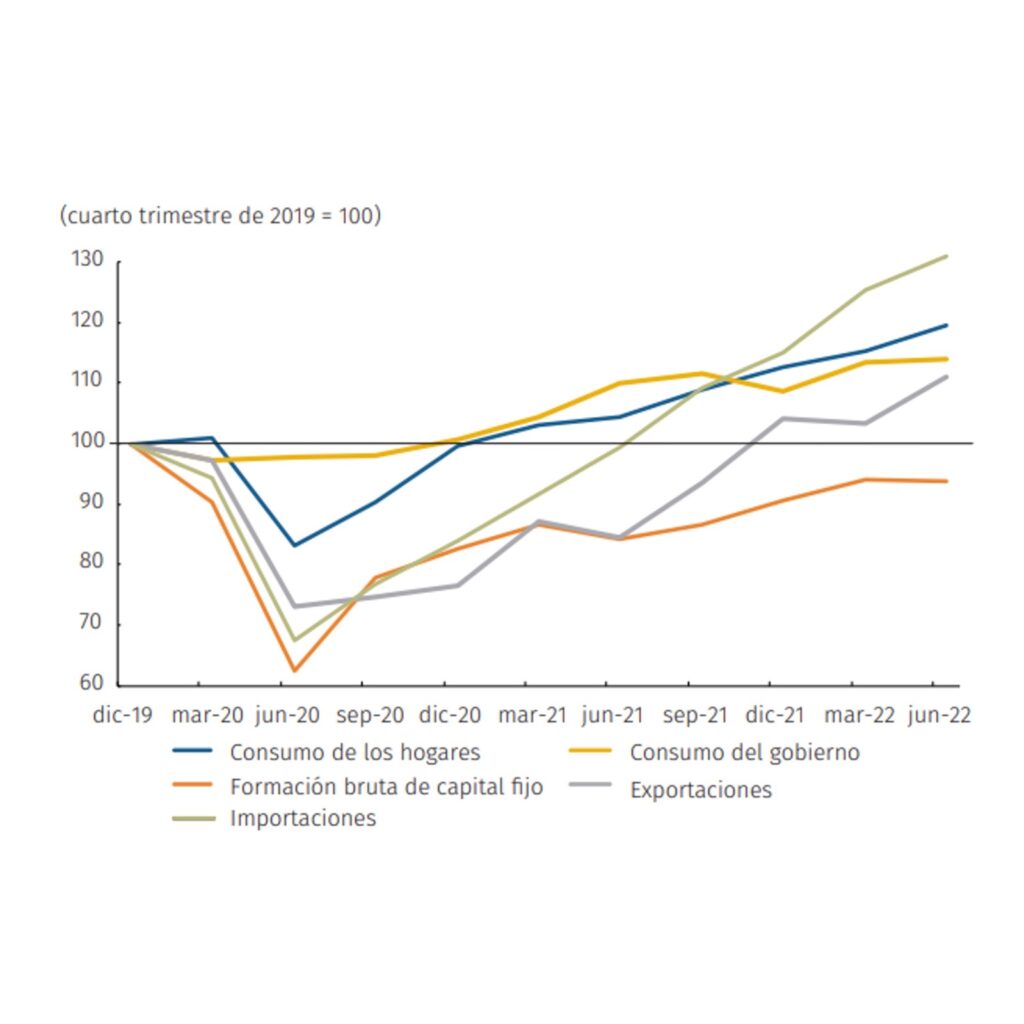

El Banco de la República, en su Informe de Política Monetaria de octubre de 2022, ha señalado que el fuerte crecimiento de la demanda agregada de Colombia es una de las causas de la inflación de 2022. ¿Y qué significa esto? La demanda agregada de una economía está constituida por los siguientes componentes: consumo de los hogares (C), consumo del Gobierno (G), inversión (I) y exportaciones menos importaciones (X – M). El consumo de los hogares ha sido el principal propulsor de la demanda agregada, por delante del consumo del Gobierno, ubicándose en niveles históricamente altos (Banco de la República, 2022, p. 23).

En la Figura No. 1 se evidencia el destacado nivel de consumo de los hogares respecto al del cuarto trimestre de 2019 (antes de la pandemia del COVID-19), que estaría explicado por, entre otros factores, la recuperación del nivel de empleo, los mayores dividendos, la buena dinámica de las remesas y la expansión del crédito del sistema financiero (Banco de la República, 2022, p. 35). Los primeros tres factores se deben a la recuperación económica –local y global–, y el último, a la política monetaria adoptada por el Banco de la República desde inicios del año 2020 hasta finales del año 2021. Esto nos estaría dando la primera causa: la demanda agregada.

Ahora, no podríamos imputar en negativo la recuperación económica a Iván Duque, ya que este es un hecho positivo; menos podríamos imputársela a Petro, que empezó a gobernar cuando Colombia ya había recuperado su nivel de actividad económica previo a la pandemia. Por otro lado, la política monetaria no es facultad de la Presidencia de la República, sino del Banco de la República, por lo que acá tampoco tendría sentido repartir la culpa entre un Presidente y otro. Pero, entonces, ¿el Banco de la República sería, en parte, responsable de la inflación por la vía de la demanda? Técnicamente, sí, aunque no estaría de más decir que los principales bancos centrales del mundo, como la Reserva Federal (FED) y el Banco Central Europeo, optaron por estrategias similares a las del Banco de la República para paliar las consecuencias económicas derivadas de la crisis causada por la pandemia en el año 2020. Las economías estadounidense y europea también se encuentran en un escenario inflacionista, aunque no tan pronunciado como el nuestro.

Choques negativos de oferta

Un choque negativo de oferta consiste en la reducción de la oferta de un bien o servicio. Cuando esto ocurre, manteniéndose constante –o aumentando– el nivel de la demanda, los precios tienden a incrementarse. Colombia ha tenido, desde el año 2021, choques internos –derivados de los bloqueos que hubo durante el Paro Nacional de 2021– y choques externos –derivados de, entre otros, la invasión de Rusia a Ucrania– (Banco de la República, 2022, pp. 9-20). Los choques negativos de oferta son, usualmente, difíciles de controlar.

Choques internos

Los efectos económicos provocados por los bloqueos durante el Paro Nacional de 2021, podrían explicar 9 p.p. de la brecha que existe entre la inflación anual de alimentos de Colombia y la de otros países comparables (Banco de la República, 2022, p. 42).

La Figura No. 2 resulta bastante reveladora. La línea naranja muestra el comportamiento sostenido del nivel de precios relativos de los alimentos en Colombia, el cual se desacopla de manera llamativa del nivel de precios relativos promedio de América Latina y de la OCDE. Nótese además, que este desacople sucede durante el Paro Nacional de 2021. Al respecto, el Banco de la República nos dice:

Los bloqueos viales, que duraron aproximadamente dos meses, impidieron el acceso desde y hacia algunas ciudades y regiones productivas del país, en particular en el suroccidente. Esto afectó el abastecimiento de alimentos y generó un incremento inmediato en los precios. Además, golpeó los ingresos de los productores que no pudieron vender sus cosechas, ni acceder a los agro-insumos, restringiendo faenas de fertilización y control de malezas, con efectos persistentes sobre la producción. (…)

–Banco de la República (2022, p. 45).

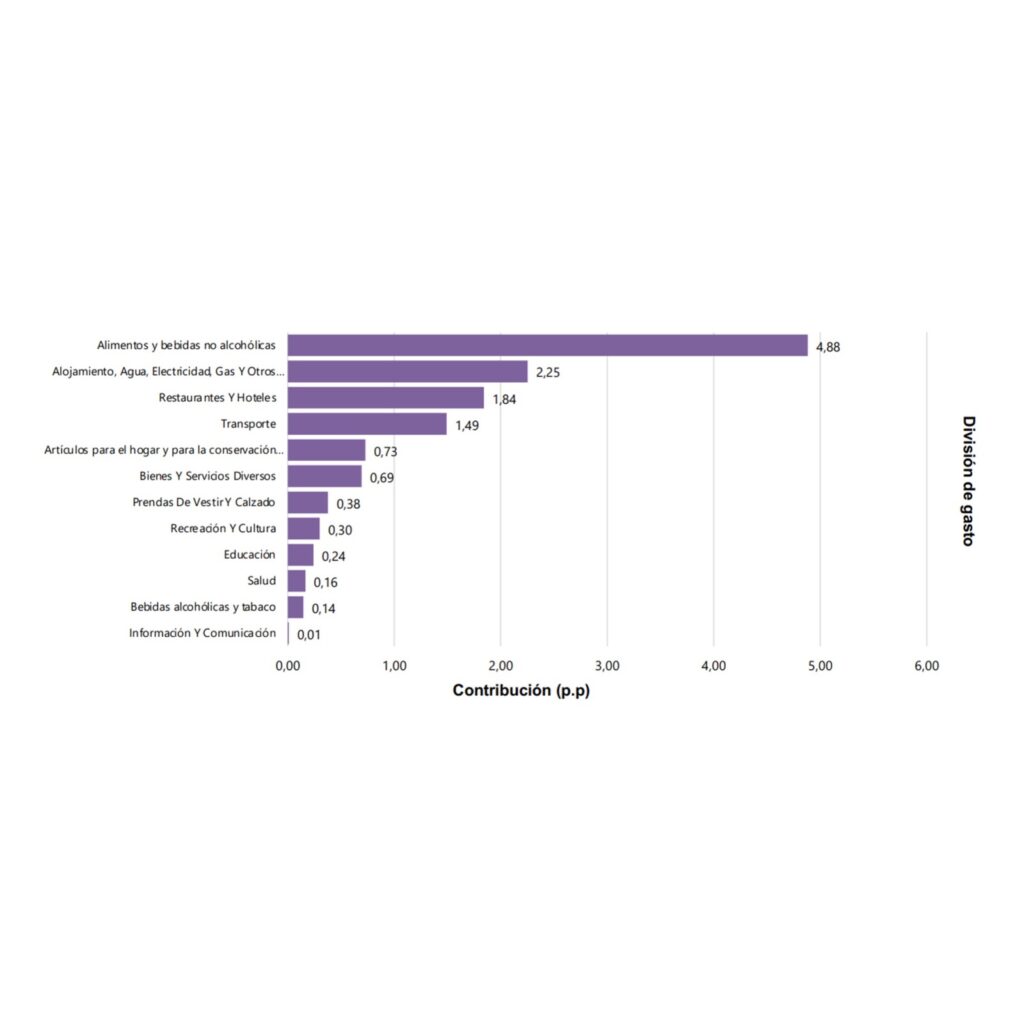

Adicionalmente, recordemos que la inflación de alimentos tiene un peso importante sobre la inflación total. De los 13,12 puntos de la inflación total anual de diciembre, los alimentos contribuyen en 4,88 puntos, o sea, explican el 37,19% de la inflación total anual de 2022 (DANE, s.f.).

Los bloqueos durante el Paro Nacional de 2021 fueron determinantes para la pronunciada inflación de alimentos que ha habido desde entonces y hasta ahora. Pero, ¿podríamos adjudicarlos a algún Gobierno? Podríamos decir, a lo sumo, que Duque fue incapaz de resolverlos a tiempo, o que Petro sacó rédito político de aquello, pero serían respuestas muy rebuscadas para resolver la cuestión. La realidad del Paro Nacional de 2021 resulta más compleja que eso.

Choques externos

La invasión de Rusia a Ucrania ha tenido impacto sobre el Índice de Precios al Productor (IPP), el cual influye sobre la inflación, debido a la resultante escasez –y consecuente subida de precios– de algunos agro-insumos tras la invasión. A esto se le suma, en menor escala, los problemas en la cadena de transporte y de logística global, y las dificultades productivas en China (Banco de la República, 2022, p. 20).

¿Resulta culpable el Gobierno Petro por los choques externos? Claramente, no.

Pues bien, por ahora no hemos encontrado una sola causa que señale al nuevo Gobierno como causante de la inflación, empero, sí tiene alguna responsabilidad parcial sobre la última causa que ahora discutiremos: la depreciación del peso colombiano frente al dólar.

Depreciación del peso colombiano frente al dólar

La depreciación acumulada del peso colombiano frente al dólar ha contribuido a la inflación por el lado de las importaciones, transmitiéndose a los precios internos (Banco de la República, 2022, p. 9). Esta depreciación se debe, entre otros factores (como la política monetaria de la FED), a la incertidumbre local.

De entrada, descartamos que el Gobierno Petro tengo algo que ver con lo que hace o deja de hacer la FED. Intentaremos, entonces, estimar el efecto local (interno) sobre la depreciación. Para esto, también habría que aislar la depreciación acumulada hasta el 7 de agosto de 2022, pues mi punto es demostrar que el Gobierno Petro tiene una responsabilidad directa y parcial sobre la depreciación del peso colombiano.

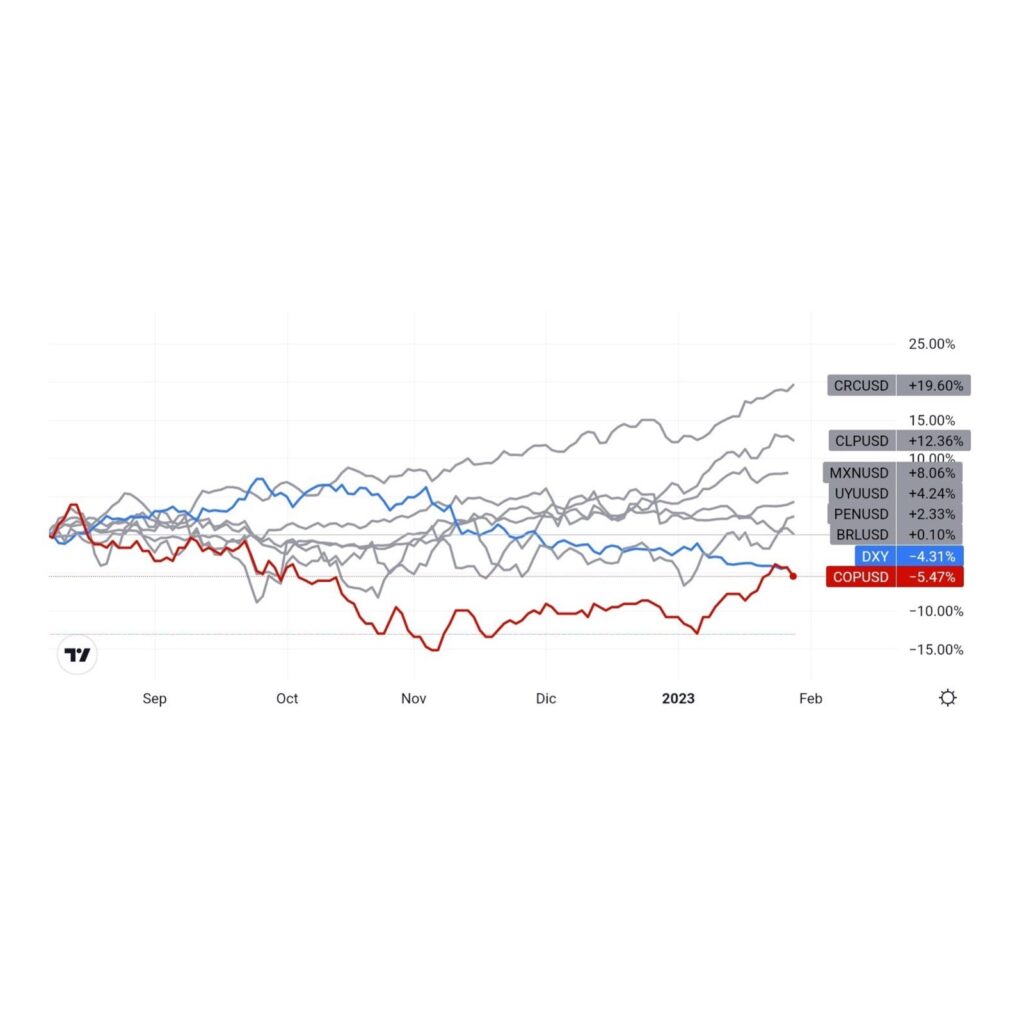

Si realizamos un gráfico comparativo entre el comportamiento de distintas monedas locales frente al dólar, desde el 8 de agosto de 2022 y excluyendo a las monedas de Argentina y Venezuela (pues ambos países llevan arrastrando, desde hace años, graves problemas monetarios), obtendremos la siguiente imagen:

Como se logra apreciar en el lado derecho de la Figura No. 4, el peso colombiano ha sido, durante el periodo analizado, la única moneda que se ha depreciado (‒5,47%) frente al dólar. El peso mexicano y el real brasileño, por ejemplo, se han apreciado +8,06% y +0,10%, respectivamente. Si existe una diferencia tan marcada de la depreciación entre monedas regionales, incluso con la existencia de efectos externos que ejercen influencia sobre todos los países, es porque los efectos locales también explican parte de la depreciación. ¿Y qué ha sucedido localmente en Colombia, que pueda explicar la acentuada depreciación de su moneda? Volvamos al gráfico anterior:

Desde el 7 de agosto y hasta principios de octubre de 2022, el peso colombiano mostraba un comportamiento alineado con el del resto de monedas, pero casi en la mitad de octubre, este comportamiento cambia bruscamente, desacoplando del resto de monedas al peso colombiano. ¿Y qué ocurrió (localmente) en octubre que pueda explicar esto? Pues que el Presidente Gustavo Petro, el 5 de octubre, anunciaba que iba a aplicar control de capitales para influir en el tipo de cambio. Una semana después hubo una estampida de capitales fuera del país:

Este mes, Petro desencadenó una venta masiva de bonos y divisas de la nación luego de que criticara los aumentos de las tasas de interés del banco central y considerara un posible impuesto a las salidas de capital. Ocampo habló con los periodistas al día siguiente para «señalar de forma muy enfática» que no se consideraban medidas como los controles de capital.

–(Jaramillo, 2022).

Resalta, además, que algunas monedas que se depreciaron fuertemente en 2022 (la libra esterlina, el euro y el yen, por citar algunas), ya se hayan recuperado por completo, pero el peso colombiano todavía no lo ha hecho aún:

Si los inversores temen ser perjudicados por una medida tan arbitraria como el control de capitales, naturalmente, se alejarán del peso colombiano y, en consecuencia, este se depreciará –todavía más– por falta de confianza. Es decir, el Gobierno Petro tiene responsabilidad parcial sobre la depreciación, y dado que la depreciación se termina transmitiendo a algunos precios, también la tiene sobre la inflación.

A pesar de que el Gobierno Petro ha tenido cierta implicación en la depreciación de la moneda, todavía no existe una estimación seria de cuánto se ha depreciado de más gracias a él. Podríamos tomar al real brasileño como referencia y decir que, si el peso colombiano se hubiese comportado como la moneda brasileña, el dólar tendría que haberse mantenido cercano a los COP$ 4.337 el 8 de agosto de 2022, pero, ¿cuál sería el criterio para elegir esa moneda y no otra? Lo único cierto ‒y confirmado‒ es que es parcialmente responsable de la depreciación del peso colombiano.

En conclusión, no existe una única persona, ni un villano, que sea responsable –en negativo– de la coyuntura inflacionista actual. Esta obedece, principalmente, a causas (internas y externas) difíciles de controlar para el gobernante, sin negar que el Gobierno Petro ha tenido responsabilidad directa y parcial sobre la depreciación del peso colombiano, que termina transmitiéndose al nivel de precios, pero que difícilmente explicaría la inflación histórica en la que nos encontramos.

REFERENCIAS

Banco de la República. (2022, 31 de octubre). Informe de Política Monetaria – Octubre 2022. Banco de la República. https://www.banrep.gov.co/es/publicaciones-investigaciones/informe-politica-monetaria/octubre-2022.

DANE. (s.f.). Índice de Precios al Consumidor –IPC– Histórico. Departamento Administrativo Nacional de Estadística – DANE. Recuperado el 7 de febrero de 2023 de: https://www.dane.gov.co/index.php/estadisticas-por-tema/precios-y-costos/indice-de-precios-al-consumidor-ipc/ipc-historico.

Jaramillo, A. (2022, 20 de octubre). Reacción de mercado de bonos obliga a Colombia a echar pie atrás. Bloomberg.com. Recuperado el 7 de octubre de 2023 de: https://www.bloomberg.com/news/articles/2022-10-20/reaccion-de-mercado-de-bonos-obliga-a-colombia-a-echar-pie-atras?leadSource=uverify%20wall.